- Primer acto: en Xataka contamos que Spotify había tenido el primer beneficio trimestral de su historia. Febrero de 2019.

- Segundo acto: en Xataka contamos que Spotify ya encadenaba dos trimestres en verde y se asomaba a su primer año rentable. Julio de 2024.

- Tercer acto: en Xataka contamos que Spotify ha anunciado, ahora sí, que 2024 fue el primer año rentable de su historia. Febrero de 2025.

Seis años han pasado del primer acto en los que seis continentes ha conquistado Spotify, como seis son las letras que tiene profit, las mismas que tiene ‘dinero’, las cuerdas de una guitarra y las caras de un dado que por fin ha ganado. El dígito que ha conjurado la alquimia perfecta, que no es la de convertir el agua en vino sino la de transformar la sangría en elixir para inversores.

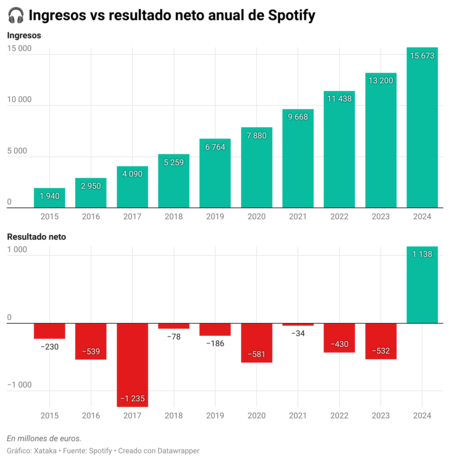

1.138 millones de euros de beneficio neto.

Esa fue la cifra que Spotify presentó para ese ejercicio memorable que fue 2024, el que cambió su historia.

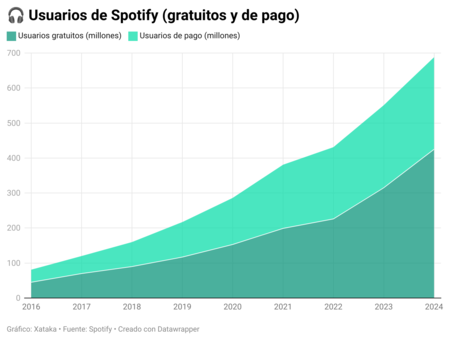

Es un hito, un hitazo, que muchos creían imposible. Durante todo este tiempo, el gigante del streaming musical y niña bonita del emprendimiento tecnológico europeo ha quemado dinero mientras construía un imperio de 675 millones de usuarios. Un 40% de ellos, de pago.

¿Cómo ha transformado pérdidas sistemáticas en beneficios?

Y sobre todo: ¿quién ha pagado el precio de esta metamorfosis?

La ecuación imposible: pagar a la industria y ganar dinero

Spotify nació con una contradicción aparentemente irresoluble: la regla del 70-30. Aproximadamente el 70% de sus ingresos se destinaba a pagar derechos musicales (royalties, regalías) a sellos discográficos, artistas y editoriales. Con el 30% restante debía cubrir tecnología, marketing, desarrollo de producto, oficinas globales y los salarios de más de 9.000 empleados cualificados.

La matemática parecía condenarla a un déficit eterno.

Mientras Apple Music o YouTube Music podían permitirse operar sin prácticamente beneficios –subsidiados por sus matrices multimillonarias–, Spotify no tenía otra opción que encontrar rentabilidad intrínseca o morir. El camino ha sido largo y controvertido.

Daniel Ek, fundador y CEO de Spotify, lo resumió con brutal franqueza: «Durante muchos años, Spotify ha estado enfocada en impulsar el crecimiento a gran escala. La rentabilidad no nos preocupaba».

Este cambio de mentalidad ha cristalizado en tres grandes transformaciones:

Aumento de precios tras una década congelados

Tras mantener su clásico precio de 9,99 dólares o euros durante más de una década, Spotify acabó subiendo sus tarifas. Rompió un tabú autoimpuesto: el de no ser un doble dígito. Dos rondas de aumentos en varios mercados elevaron el plan individual: una sencilla maniobra que impulsó el ingreso medio por usuario y disparó el margen bruto al 32,2%. Su récord.

Spotify descubrió que los usuarios no se fugaban en masa ante un aumento moderado del precio. Especialmente en un contexto en el que casi todo el entretenimiento digital (Netflix, Disney+, Apple TV+, todas las marcas que ha ido lanzando HBO) subía tarifas.

La magia de la inelasticidad de precios permitió que su base de 263 millones de suscriptores de pago generara más ingresos sin un aumento proporcional en costes. Ta-da.

De plataforma musical a ecosistema multimedia: menos regalías por hora de uso

La jugada maestra de Spotify ha sido su estratégica diversificación. Ya no es sólo una aplicación para escuchar música, sino un «ecosistema de audio y vídeo», como han insistido desde la empresa una y otra vez, con:

- 6,5 millones de podcasts.

- 330.000 videopodcasts.

- 350.000 audiolibros.

No será que no lo avisamos.

Esta expansión multiproducto tiene una ventaja financiera oculta: cuando un usuario escucha un podcast o ve un videopodcast, Spotify no paga royalties por la reproducción. A diferencia de la música, donde cada stream genera un pago a discográficas, los podcasts y vídeos son monetizados principalmente vía publicidad o acuerdos directos con creadores, con un coste unitario mucho menor. Así lo contamos hace seis años, cuando la sueca abrazó este modelo.

Como dijimos, esa fue su jugada perfecta: que el usuario siga en la app pero sin que le cueste tanto dinero a la empresa. Con más de 270 millones de usuarios consumiendo contenido en vídeo, Spotify logró reducir paulatinamente el coste promedio por hora de uso. Si un usuario pasa una hora escuchando su podcast favorito en lugar de música, Spotify ahorra buena plata en pagos a discográficas.

Año cero: la era de la eficiencia

Cuando Spotify anunció en diciembre de 2023 que recortaría aproximadamente el 17% de su plantilla —unos 1.500 empleados—, pocos imaginaban que ese sería el amargo catalizador final que por fin llevaría a la empresa a la rentabilidad. Fue la tercera ronda de despidos en menos de 12 meses.

«En los últimos dos años, hemos invertido significativamente en negocios adyacentes. Algunos han funcionado, otros no. Demasiado capital se destinó a iniciativas que no generaban el valor esperado», reconoció entonces Daniel Ek en una carta a los empleados.

Un clásico de la empresa tecnológica.

Este reconocimiento marcó el fin de una era de crecimiento a toda costa y el comienzo de lo que internamente llamaron «el año de la monetización». La empresa cambió su enfoque: de expandirse indefinidamente a maximizar el valor de cada usuario y cada hora de contenido consumido.

Era el efecto directo de la presión de Wall Street. Tras años de tolerancia –y fomento– de empresas tecnológicas deficitarias, los inversores ya habían cambiado de mentalidad. Las subidas de los tipos de interés y un entorno económico más exigente obligaron a las empresas a demostrar que podían ganar dinero, no solo crecer.

«Hemos operado con demasiados y muy dispersos recursos», escribió Ek. «Hoy tratamos de ser más eficientes». Negro sobre blanco.

La austeridad se tradujo en una mejora tangible en los resultados. Los gastos operativos pasaron de representar el 30% de los ingresos en 2023 al 24% en 2024. Este ajuste permitió que el aumento de ingresos del 18% no se disipara en nuevos costes, sino que llegara directamente a la cuenta de resultados. La magia ya empezaba a hacer efecto.

Esta maniobra también tuvo otra lectura: Spotify había desistido del sueño de convertirse en el «Netflix del audio», al menos en cuanto a producción de contenidos exclusivos carísimos. Las compras de Gimlet, Parcast y The Ringer, así como los contratos millonarios con figuras como Joe Rogan y los Obama, no dieron el rendimiento esperado. A lo largo de 2023 y 2024, la empresa cerró o redujo varias de estas apuestas, centrándose en un modelo más sostenible.

El golpe a los pequeños: «Si no llegas a mil, no existes»

En el camino hacia la rentabilidad, Spotify tomó decisiones que alteraron notablemente las reglas del juego para los creadores. Quizás la más controvertida: desde abril de 2024, cualquier canción que no superara las 1.000 reproducciones anuales dejaría de generar royalties.

Esta medida, según Spotify, buscaba redirigir cerca de 40 millones de dólares —anteriormente desperdigados en micropagos ineficientes— hacia artistas con mayor audiencia. «Se trata de optimizar el reparto de ingresos y evitar dispersarlos en cantidades ínfimas», explicó un portavoz de la compañía.

Denis Ladegaillerie, CEO de Believe (empresa matriz de la distribuidora TuneCore), fue uno de los más críticos con esta decisión: «¿Qué mensaje enviamos a los nuevos artistas si no reciben ninguna compensación hasta superar un umbral de reproducciones?», cuestionó.

Si bien la medida puede parecer razonable desde una perspectiva de eficiencia —muchos pagos eran tan pequeños que ni siquiera llegaban a procesarse por no alcanzar los mínimos bancarios—, también estaba enviando un mensaje desalentador a artistas emergentes: si no consigues cierta escala, no verás recompensa alguna.

Más aún, hubo quienes plantearon que ese iba a ser solo el primer paso. Es decir: dejar la puerta abierta a que en el futuro no fueran 1.000, sino 5.000 o 10.000 reproducciones, cercenando más artistas por el camino. Más rentabilidad a costa de menor diversidad musical.

Mientras tanto, Spotify fue adoptando otras medidas para «limpiar» su catálogo, incluyendo restricciones a los sonidos ambientales y de ruido blanco, que generaban muchas reproducciones pasivas con poca relevancia. Combatir el contenido gris o directamente fraudulento es necesario, pero estas políticas también afectaron por el camino a creadores legítimos de contenido ambiental o meditativo.

La inequidad del reparto: 10.000 millones que no llegan a todos

El modelo económico del streaming genera cifras impresionantes a nivel global, pero enormes disparidades en la distribución. Spotify anunció a principios de este año que pagó más de 10.000 millones de dólares a la industria musical durante 2024, lo que eleva su contribución total a cerca de 60.000 millones desde su fundación en 2006.

En un hilo publicado en X hace apenas unos días, Daniel Ek defendía este récord: «Spotify paga más que cualquier otro minorista de música, más que cualquier otro servicio de streaming musical. Eso es un hecho».

Sin embargo, reconoció una verdad incómoda: «Spotify no paga directamente a artistas o compositores. Como todos los demás servicios de streaming, pagamos a los titulares de derechos, como discográficas o editores. Esos titulares son responsables de transferir los ingresos del streaming a los artistas o compositores».

Y añadió: «Lo que sí sabemos es que Spotify paga aproximadamente dos tercios de cada dólar que generamos de la música a los titulares de derechos. Por eso, siempre es desafortunado y francamente decepcionante escuchar historias donde la mayoría de esos pagos no llegan a un artista o compositor».

Esta distancia entre lo que Spotify paga y lo que los artistas reciben se refleja en un largo reportaje publicado por Variety, que revela una realidad compleja bajo las cifras brillantes. Según el informe ‘Loud & Clear’ de Spotify, en 2024 unos 1.500 artistas generaron más de un millón de dólares en royalties solo de Spotify. El número de creadores generando royalties en cada umbral —desde 1.000 hasta 10 millones de dólares anuales— se ha triplicado desde 2017.

Sin embargo, como señala Variety, estas cifras deben matizarse. El dinero no llega íntegro a los bolsillos de los artistas. Las discográficas y distribuidoras toman su porcentaje, los productores reciben otra parte, los managers otro tanto… «Cualquier noción de que cada uno de esos 1.500 artistas está embolsándose un millón de dólares anuales (o más) de Spotify, por no hablar de todos los servicios de streaming, es tremendamente inexacta», advierte Variety.

Por otro lado, merece la pena comentar algo que publicó hace unos días Damon Krukowsi, antiguo miembro de Galaxie 500, una banda icónica de la esfera indie, en su Substack: desconfía de las cifras publicadas por Spotify y recuerda que no son cifras auditadas. Además, subraya que Spotify no es el retailer como el que se quiere vender para justificar su comisión, ya que su actividad es licenciar la música, no venderla. Y en ese modelo, bares, tiendas o películas son más generosos con los titulares de los derechos: no pagan un 30%, sino un 50%.

El sistema es especialmente injusto para los compositores. Según datos de MIDIA Research citados por Variety, de los aproximadamente 0,004 dólares generados por cada reproducción en Spotify, el lado de la grabación (incluyendo discográfica, distribuidor y artista) recibe el 56%; Spotify se queda con el 30%; y el lado editorial (que incluye a la editorial, la organización de derechos de ejecución y el compositor) recibe apenas el 14%.

De ese 14%, el compositor obtiene el 68%, lo que representa una fracción minúscula del total. Y considerando que la mayoría de canciones populares hoy tienen entre tres y doce compositores que se reparten ese porcentaje, «el cerebro humano ni siquiera puede comprender la cantidad infinitesimal que ganan los creadores de la mayoría de las canciones por cada reproducción», según Variety.

Hot take.

El elefante en la habitación: los mínimos legales

Uno de los aspectos menos conocidos del modelo económico de Spotify es cómo se determinan las tarifas editoriales (lo que se paga a compositores y editores). Mientras que las tasas para grabaciones se negocian directamente entre Spotify y las discográficas, las tarifas editoriales en Estados Unidos están establecidas por el Copyright Royalty Board (CRB), mediante un proceso que la industria editorial considera obsoleto.

Aunque estas tasas han ido aumentando gradualmente —para el período 2023-2027, el CRB incrementó un 23% la tarifa pagada a compositores y editores musicales, hasta el 15,35% de los ingresos de un servicio de streaming en EE.UU.—, siguen estando muy por debajo de lo que reciben las discográficas por las grabaciones.

«Esta disparidad no fue instituida por Spotify ni por ningún servicio de streaming», aclara Variety, aunque Spotify ha luchado activamente contra aumentos más notables. La empresa acaba de recibir duras críticas de la industria musical —e incluso una demanda— por su reciente paquete de música-audiolibros, que según estimaciones de Billboard reducirá los royalties pagados a las empresas musicales en 150 millones de dólares durante el próximo año.

Una maniobra que «pudo haber deleitado a los accionistas, pero fue una gran pérdida para los creadores de música», según evalúa Variety.

Tecnología y algoritmos: la cara B del disco

La rentabilidad de Spotify no se explica solo por recortes o aumentos de precios. La empresa también ha logrado avances en eficiencia tecnológica, que le han permitido servir contenido a cientos de millones de usuarios con un coste de infraestructura relativamente bajo.

Su apuesta por la IA, materializada en funciones como el DJ de Spotify lanzado en 2023, busca aumentar el engagement sin incrementar proporcionalmente los costes. El DJ genera recomendaciones personalizadas y comentarios contextuales, creando una experiencia más inmersiva que retiene a los usuarios por más tiempo.

Para 2024, Spotify dijo que su sistema de recomendación basado en IA había mejorado notablemente el descubrimiento musical, con más de 3.000 millones de playlists personalizadas generadas mensualmente. Esta eficiencia algorítmica no solo mejora la experiencia del usuario, sino que optimiza la distribución del contenido y reduce los costes operativos. Win-win-win.

«Hemos invertido millones en construir algoritmos que entiendan los gustos musicales y faciliten el descubrimiento», explicó Gustav Söderström, director de tecnología y coproductor de Spotify, en la presentación de resultados de 2024. «Esa inversión ahora da frutos en forma de mayor retención y menor coste por usuario».

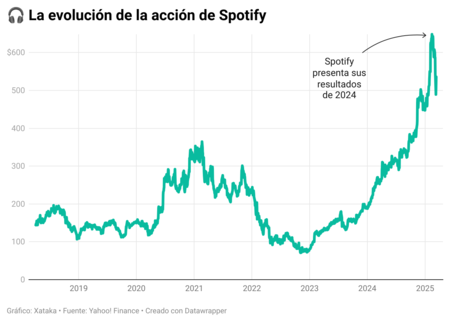

Tras años cuestionando si Spotify podría ser rentable algún día, Wall Street ha recibido el giro con entusiasmo desbordado. Las acciones se dispararon un 11% tras el anuncio en febrero y han continuado su ascenso meteórico. En estos últimos días la capitalización bursátil de Spotify ha llegado a superar los 124.000 millones de dólares, valor superior al de las grandes discográficas Universal Music Group y Warner Music Group. Juntas.

La narrativa ha cambiado, ha pasado de «¿podrá conseguirlo?» a «¿cuánto más puede crecer?». Ahora Daniel Ek ha definido a 2024 como «el año de la monetización» y promete que 2025 será «el año de la ejecución acelerada».

Ganadores y perdedores

Tras casi dos décadas, Spotify ha encontrado la fórmula de la rentabilidad. Este hito marca un punto de inflexión no solo para la empresa sueca, sino para toda la industria musical.

Los ganadores son evidentes:

- Accionistas que vieron dispararse el valor de la empresa.

- Ejecutivos cuyas decisiones finalmente dieron resultado.

- El ecosistema tecnológico europeo, que ahora puede presumir de un campeón global rentable.

Las grandes discográficas también han salido relativamente bien paradas, recibiendo cantidades récord cada año y manteniendo su posición dominante en el ecosistema.

Sin embargo, la historia también tiene perdedores claros:

- Artistas emergentes afectados por el umbral de reproducciones.

- Compositores que reciben fracciones minúsculas por cada reproducción.

- Y empleados despedidos en nombre de la eficiencia operativa.

Como sintetizó Daniel Ek: «Al final del día, los artistas están haciendo cosas increíbles y los fans alrededor del mundo están decidiendo quién tiene éxito. Estamos orgullosos de jugar un papel en eso».

Pero la pregunta clave sigue sin responderse: ¿evolucionará ese «papel» de Spotify hacia un sistema más equitativo para todos los participantes del ecosistema musical, o la presión por mantener la rentabilidad simplemente reforzará las desigualdades existentes?

Como explica Variety, «el sistema de pago del streaming necesita una revisión urgente» ahora que ha demostrado poder generar beneficios sustanciales.

Lo cierto es que, como con tantas revoluciones tecnológicas, la transformación digital de la música ha creado un mundo donde nunca se ha consumido tanta música, nunca la industria ha estado tan cerca de recuperar su valor histórico pre-digital… y sin embargo, paradójicamente, nunca ha sido tan difícil para un artista promedio vivir exclusivamente de su música. La risa va por barrios y el negocio va por géneros. La cara agridulce de esta historia.

El tiempo dirá si el triunfo financiero de Spotify representa un punto de partida para un sistema más sostenible para todos, o simplemente la consolidación de un modelo que beneficia desproporcionadamente a unos pocos privilegiados. De momento, 1.138 millones de euros de beneficio neto demuestran que la ecuación imposible, finalmente, tenía solución.

Imagen destacada | Spotify, Xataka

En Xataka | Me paso todo el día escuchando música: así utilizo Spotify para no repetirme y descubrir nuevas canciones

–

La noticia

Desentrañando el «milagro» financiero de Spotify: cómo ha declarado beneficios tras 18 años perdiendo dinero

fue publicada originalmente en

Xataka

por

Javier Lacort

.